新华财经北京4月10日电(郭洲洋、吴郑思)国内商品期货市场4月10日大面积上涨,其中集运欧线主力合约涨超14%;苯乙烯主力合约收涨停,涨幅6.00%;乙二醇主力合约收涨停,涨幅5.98%;短纤、对二甲苯主力合约涨超5%;PTA、瓶片、国际铜主力合约涨超4%;沪铜、NR、甲醇、沪银、橡胶、沪金、铁矿石、燃料油主力合约涨超3%。下跌品种方面,菜粕主力合约跌超2%;豆粕、豆二主力合约跌超1%。

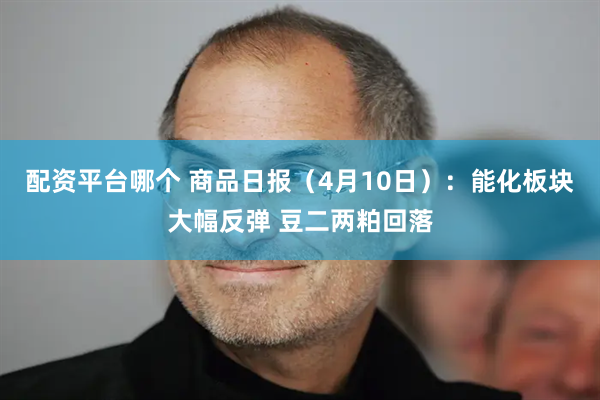

截至10日下午收盘,中证商品期货价格指数收报1364.69点,较前一交易日上涨30.92点,涨幅2.32%;中证商品期货指数收报1878.17点,较前一交易日上涨42.56点,涨幅2.32%。

中证商品期货价格指数日内走势图(来源:新华财经专业终端)

能化板块大幅反弹苯乙烯乙二醇强势涨停

美国总统特朗普当地时间9日午后宣布对部分贸易伙伴下调并暂停“对等关税”的消息,提振了市场风险偏好,隔夜国际油价大幅反弹,自日内低点大幅拉涨近8美元,这也令国内能化板块10日集体走高。截至收盘,除苯乙烯、乙二醇双双涨停报收以外,短纤、PX、PTA、瓶片等也均涨超4%乃至5%,另有包括甲醇、20号胶、橡胶、燃料油等在内的多个化工品收盘涨幅在3%以上。近期宏观叙事主导了能化板块的波动,对美国关税政策冲击能化需求的担忧,导致本周前几个交易日化工品遭遇大面积抛售。在此背景下,短期关税政策新的变化,为能化品种反弹提供了积极动力。

从苯乙烯自身来看,宏观利空情绪缓解,苯乙烯基本面强势得以体现。据卓创资讯介绍,在当前苯乙烯已有多套装置按计划停车,后续仍有三套装置有停车计划;下游开工或有下降,但整体开工水平仍维持在近两年偏高位,主港库存仍有下降预期,基本面对苯乙烯价格有明显支撑。

相比之下,乙二醇、PX等聚酯链商品反弹更多受到成本端和情绪端提振。虽然当前PX、PTA等处于检修季,但下游需求偏弱仍对聚酯板块构成拖累。

另外,贸易情绪的修复对航运市场的提振更为直接。在此背景下,集运指数(欧线)期货10日大涨超14%,强势领涨商品市场。宏观情绪转向,给集运欧线盘面向上修复提供了动力。与此同时,现货运价趋稳,也支撑了运价。往后看,机构观点普遍认为,后续集运近月合约或关注5月运力的供需情况;远月则仍关注宏观前景。

其他品种方面,金属板块10日全线走高,金银齐涨超3%,铜铝锌等主要金属也集体走高。

豆二两粕回落沪锡震荡反弹但未能收复跌幅

此前美国关税措施带来的市场担忧情绪拖累美豆下跌,但支撑国内豆类两粕上涨。不过,随着美国总统特朗普宣布对部分贸易伙伴下调并暂停“对等关税”,国际贸易紧张局势带来的利空有所缓解,美豆在隔夜市场上涨,同时巴西大豆到港预期较强,国内豆二两粕则在多头减仓下全线回落。不过,需要注意的是,美国方面的政策目前仍有不确定性。弘业期货分析认为,虽然短期受二季度进口到港庞大和南美巴西收割季节丰产压力影响,利多淡化,成本驱动预期底气不足。但中长期,对于关税影响的评估,仍以显著利多为主。另考虑到2025年美豆种植面积的下调和天气风险升水及货币贬值预期,后期豆粕预期看涨,整体价格重心将上升。

据ITA国际锡协昨日消息,Alphamin Resources宣布,公司位于刚果(金)东部的Bisie锡矿将恢复运营。国际锡协认为,Bisie矿山的分阶段恢复运营有望缓解原本预计在2025年第二季度出现的严重供应紧张,消息面影响下沪锡夜盘低开跌超9%,但由于宏观情绪的转变叠加锡自身供需结构相对偏紧,盘面走出震荡修复行情,截至今日收盘,跌幅已收窄至0.86%。但展望后市,西南期货认为,目前国内加工费低位,冶炼厂原料库存进一步缩紧,开工率低于正常水平;消费方面近期下游订单不及预期,叠加锡价高位对于下游采购有一定抑制作用,国内库存重新上升,海外去库放缓,短期宏观事件对于锡价影响加剧,另外刚果金锡矿复产使得矿端偏紧格局缓解,预计价格将弱势运行,短期内注意控制风险配资平台哪个,等待风险情绪释放。